微信扫一扫

微信扫一扫

微信扫一扫

微信扫一扫

关注微信

关注微信

客服热线

客服热线

奶爸保

奶爸保

近年来,存贷款利息双双下降,大量长期流动性涌入市场,10年期国债收益率与保险产品预定利率也随之走低。

从宏观层面看,这一变化有效刺激了消费与投资。

对个体和家庭而言,在市场前景难以预估时,合理分配资金至关重要。

以家庭为视角,

父母的养老资金,除日常开销外,还需应对就医、慢病管理、护理等费用;

孩子的教育经费,除学费和生活费,意外疾病就医、课外兴趣培养等也需开支;

而成年人不仅要努力工作维持生计,还要应对自身因工作和年龄增长带来的身体与心理“损耗”,理疗调理、心理疏导等都可能产生费用。

据国家统计局估算,2023年底中国人均医疗保健支出将达246万元。

低频大额的“保命钱”,通常可借助重疾险、医疗险覆盖,利用其杠杆效应,以少量资金换取高额保障。

然而,高频小额的健康管理费用,往往只能依靠个人储备或从日常开支中节省,这使得人们在进行理疗按摩、洗牙补牙等日常健康管理时,难免有所顾虑。

此时,不妨关注复星联合健康推出的增多多7号护理险。

每年为客户提供健康金,连续给付10年,未使用部分可累积,终身有效。

而且健康金用途广泛,

孩子前往高端私立医院看门诊,费用可从健康金中支出;

老人住院需要护理服务,健康金能予以支持;

成年人工作疲惫,找老中医推拿放松,也可用健康金支付。

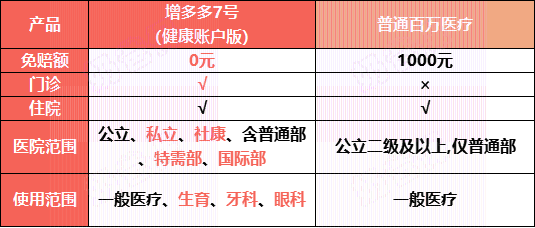

还涵盖一般护理金、疾病身故金、一般医疗保险金等保障责任,提供减保、保单贷款等权益,且医疗保障具有0免赔、不限医院和报销范围等优势,社保内外费用均可报销,

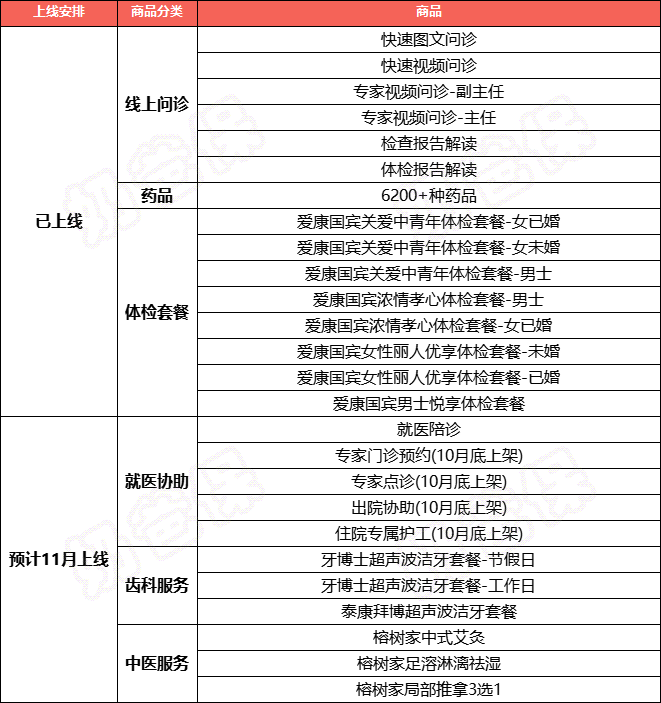

还提供全家可用的健康管理服务,如线上问诊、体检、中医推拿、洗牙等 ,费用全免直付,无需提交资料理赔,便捷实用。

下面奶爸来给大家详细介绍一下。

复星联合增多多7号的健康金,分为两部分,全方位覆盖日常健康管理需求: 就医报销部分, 突破传统限制,无论是公立医院还是私立医院,门诊就医还是住院治疗,因意外受伤抑或疾病困扰,产生的费用均可报销。 一般百万医疗险多聚焦于住院医疗,像普通感冒发烧、肠胃炎等日常疾病基本不在报销范围,且设有约1万元的免赔额,即使大病住院,1万元以内费用需自付。 而复星联合增多多7号的“就医报销”,恰好弥补这一短板,可与百万医疗险叠加使用,实现真正意义上的“就医不花一分钱”。一、复星联合增多多7号值不值得买?

健康服务部分,

覆盖多种院外健康管理场景,无需繁琐报销流程,线上即可直付。

支持七大常见健康管理需求,无论是日常健康咨询,还是康复护理指导等,都能在需要时,轻松用健康金在线上完成支付,满足各类院外健康需求。

而且健康服务是全家可用的!

除了“线上问诊”限制被保人本人使用以外,其他健康服务,只要是被保人本人/监护人去申请,就可以给被保人的一大家子预约——父母、子女、配偶、兄弟姐妹、祖父母、外祖父母都能用!

此外,

孩子作为被保人时,会比成年人拿到更多的健康金:

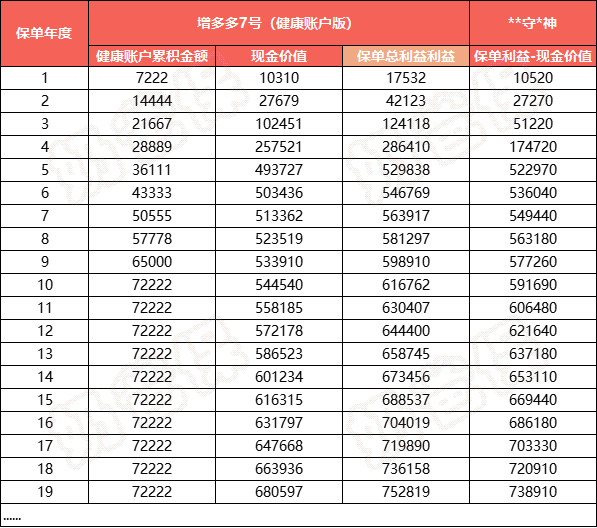

健康金是每年都会给的,从购买后连续给10年,如果首年投保10万元,一辈子可以用的健康金高达13万。

而且在提供高额健康金的同时,还为会为我们提供一大笔“保本增值的钱”。

我们可以在盛年时,连续进行5年的强制储蓄,以确保自己和家人在长跑中胜出。

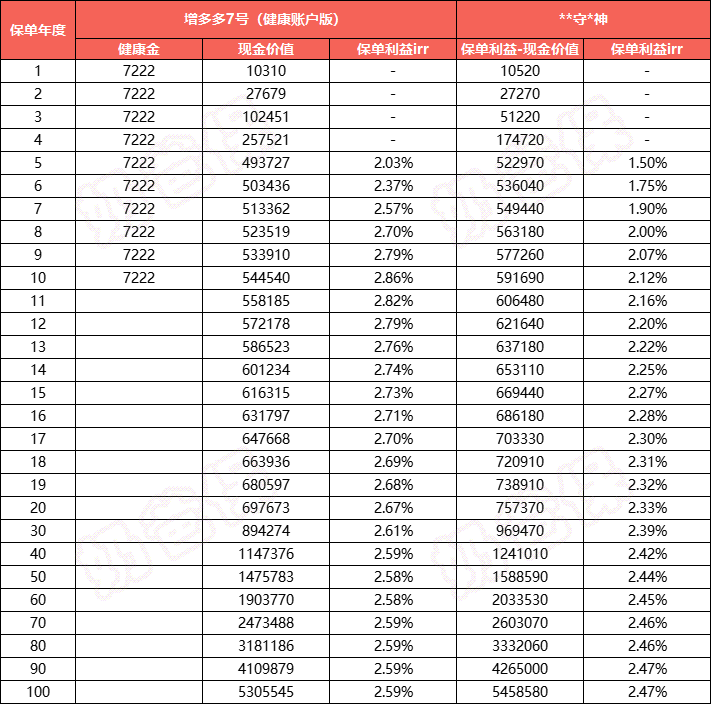

“现金价值”是退保可以拿到的钱。

在保单第10年,“现金价值”便超过了已交保费,此时退保可以拿回1009271元,相当于10年赚了133851元!

如果不退保,“现金价值”会随着时间不断增值,我们可以选择:

1、“减保”——只拿走一部分,每次减保,到手的金额上限是基本保额的20%(注意:减保要在第10年后减,否则医疗金会对应减少哦)。 2、“保单贷款”——借走一部分,现价正常增值,但是要给保单贷款利息。每次借出的金额上限是现价的80%。 合理利用“减保”和“保单贷款”,就能在不影响健康金使用的前提下,灵活使用我们的资金。

只要不退保,健康金就会一直是我们兜里的钱,一辈子想啥时候用,就啥时候用。

复星联合增多多7号的总保单利益相对于增额类的产品,除了提供持续增长的现金价值,

保单前10年还持续给客户提供健康金,兼顾财富增值的同时也实现了保障,保单利益上表现也更好:

以0岁男有社保,年交10万,交5年为例,如果健康金每年可以“物尽其用”,保单利益可以实现最大化。

作为护理险产品,当被保人因为意外/疾病出现需要护理的情况时,复星联合增多多7号还能给到客户额外赔付!

赔付“已交保费x给付系数”和“现价”和“有效保额”的较大者。

二、奶爸总结

复星联合增多多7号帮助我们强制储蓄,保值增值的同时,还送了全家可用、面面俱到的健康账户。

对意外/疾病情况还有护理金保障,让我们的资金增值保值,全家还享有健康生活。

如果大家挑选保险有什么困难,可以扫码关注:奶爸保公众号 进行1对1咨询,

现在关注“奶爸保”公众号,回复“官网”,还可以免费领取价值199元的保障大礼包哦,让您买保险变得更简单。